Tarea APE Nro. 1 INFORME GRUPAL CONSULTA Y PRESENTACIÓN FINANZAS.docx (1).pdf

Informe 19 05 2011

1. Análisis

Informe diario: bolsas, bonos y divisas

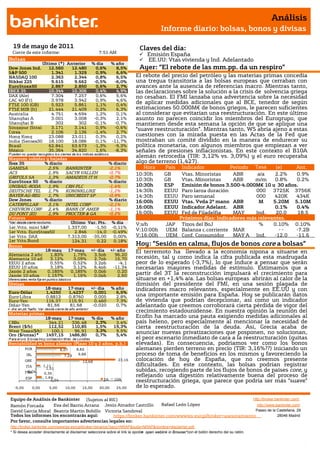

19 de mayo de 2011 Claves del día:

Cierre de este informe: 7:51 AM

Emisión España

Bolsas EE.UU: Vtas vivienda y Ind. Adelantado

Último (*) Anterior % día % año

Dow Jones Ind. 12.560 12.480 0,6% 8,5% Ayer: “El rebote de las mm.pp. da un respiro”

S&P 500 1.341 1.329 0,9% 6,6%

NASDAQ 100 2.363 2.344 0,8% 6,5% El rebote del precio del petróleo y las materias primas concedía

Nikkei 225 9.615 9.662 -0,5% -6,0% una tregua transitoria a las bolsas europeas que cerraban con

EuroStoxx50 2.867 2.850 0,6% 2,7% avances ante la ausencia de referencias macro. Mientras tanto,

IBEX 35 10.344 10.306 0,4% 4,9% las declaraciones sobre la solución a la crisis de solvencia griega

DAX (Ale) 7.304 7.257 0,6% 5,6% no cesaban. El FMI lanzaba una advertencia sobre la necesidad

CAC 40 (Fr) 3.978 3.942 0,9% 4,6%

FTSE 100 (GB) 5.923 5.861 1,1% 0,4%

de aplicar medidas adicionales que al BCE, tenedor de según

FTSE MIB (It) 21.444 21.409 0,2% 6,3% estimaciones 50.000M€ de bonos griegos, le parecen suficientes

Australia 4.751 4.694 1,2% 0,1% al considerar que evitarían una reestructuración. En este último

Shanghai A 3.001 3.008 -0,3% 2,1% asunto no parecen coincidir los miembros del Eurogrupo, que

Shanghai B 302 302 -0,1% -0,7% mantienen desde esta semana la opción de que se aplique una

Singapur (Strait 3.171 3.141 0,9% -0,6% “suave reestructuración”. Mientras tanto, WS abría ajeno a estas

Corea 2.106 2.136 -1,4% 2,7%

Hong Kong 23.088 23.011 0,3% 0,2% cuestiones con la mirada puesta en las Actas de la Fed que

India (Sensex30 18.100 18.086 0,1% -11,7% mostraban un comité dividido en la manera de endurecer su

Brasil 62.841 63.673 -1,3% -9,3% política monetaria, con algunos miembros que empiezan a ver

México 35.364 34.820 1,6% -8,3% señales de presiones inflacionistas. En este contexto el B10A

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

Mayores subidas y bajadas

alemán retrocedía (TIR: 3,12% vs. 3,09%) y el euro recuperaba

Ibex 35 % diario % diario algo de terreno (1,427).

GAMESA 2,5% BANKINTER -2,1% Hora País Indicador Periodo Tasa (e) Ant.

ACS 1,9% SACYR VALLEH -0,7% 10:30h GB Vtas. Minoristas ABR a/a 2.2% 0.9%

GRIFOLS SA 1,3% AMADEUS IT H -0,7%

EuroStoxx 50 % diario % diario 10:30h GB Vtas. Minoristas ABR m/m 0.8% 0.2%

UNIBAIL-RODA 1,9% CRH PLC -1,4% 10:30h ESP Emisión de bonos 3.500-4.000M€ 10 y 30 años.

DEUTSCHE TEL 1,7% KONINKLIJKE -1,2% 14:30h EEUU Paro larga duración 000 3725K 3756K

BAYER AG-REG 1,7% UNICREDIT SP -0,9% 14:30h EEUU Paro semanal 000 420K 434K

Dow Jones % diario % diario 16:00h EEUU Vtas. Vvda 2ª mano ABR M 5.20M 5.10M

CATERPILLAR 3,1% INTEL CORP -2,1%

CHEVRON CORP 2,4% BANK OF AMER -1,1% 16:00h EEUU Indicador Adelant. ABR 0.1% 0.4%

DU PONT (EI) 1,9% PROCTER & GA -0,2% 16:00h EEUU Fed de Filadelfia MAY Ind. 20.0 18.5

Futuros Próximos días: Indicadores más relevantes.

*Var. desde cierre no cturno . Último Var. Pts. % día V;s/h JAP Tipos del BoJ % 0.10% 0.10%

1er.Vcto. mini S&P 1.337,00 -1,50 -0,11%

1er Vcto. EuroStoxx50 2.846 -14,0 -0,49% V;10:00h UEM Balanza c.corriente MAR -- -7.2B

1er Vcto. DAX 7.313,00 -35,00 0,00% V;16:00h UEM Conf. Consumidor MAY A Ind. -12.0 -11.6

1er Vcto.Bund 124,31 0,22 0,18%

Bonos Hoy: ”Sesión en calma, flujos de bonos core a bolsas”

18-may 17-may +/- día +/- año El terremoto ha llevado a la economía nipona a situarse en

Alemania 2 año 1,83% 1,79% 3,5pb 96,20

Alemania 10 añ 3,12% 3,09% 2,7pb 15,70 recesión, tal y como indica la cifra publicada esta madrugada

EEUU 2 años 0,55% 0,52% 3,2pb -4,1 peor de lo esperado (-3,7%), lo que induce a pensar que serán

EEUU 10 años 3,18% 3,12% 6,4pb -11,34 necesarias mayores medidas de estímulo. Estimamos que a

Japón 2 años 0,185% 0,185% 0,0pb 0,20 partir del 3T la reconstrucción impulsará el crecimiento para

Japón 10 años 1,157% 1,16% 0,0pb 2,60

Diferenciales renta fija en punto s básico s situarse en +1,4% a/a. Las bolsas europeas abrirán al calor de la

Divisas dimisión del presidente del FMI, en una sesión plagada de

18-may 17-may +/- día % año indicadores macro relevantes, especialmente en EE.UU y con

Euro-Dólar 1,4250 1,4237 0,001 6,5%

Euro-Libra 0,8813 0,8760 0,005 2,8% una importante emisión para España. Hoy se publicarán datos

Euro-Yen 116,37 115,91 0,460 7,3% de vivienda que podrían decepcionar, así como un indicador

Dólar-Yen 81,66 81,68 -0,020 0,7% adelantado que creemos corroborará cierta pérdida de vigor del

+/- día: en pb; %año : Var. desde cierre de año anterio r

Materias primas

crecimiento estadounidense. En nuestra opinión la reunión del

18-may 17-may % día % año Ecofin ha marcado una pauta exigiendo medidas adicionales al

CRBs 344,21 336,48 2,3% 3,4% país heleno, pero especialmente al mencionar la necesidad de

Brent ($/b) 112,52 110,85 1,5% 19,3% cierta reestructuración de la deuda. Así, Grecia acaba de

West Texas($/b) 100,1 96,91 3,3% 9,5% anunciar nuevas privatizaciones que posponen, no solucionan,

Oro ($/onza)* 1497,15 1486,80 0,7% 5,4%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres el peor escenario inmediato de cara a la reestructuración (quitas

Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) elevadas). En consecuencia, podríamos ver como los bonos

POR 6,07 8,82 alemanes pierden terreno en precio (TIR: 3,16%??) iniciando un

IRL 7,23 9,88 proceso de toma de beneficios en los mismos y favoreciendo la

GRE 12,68 23,16 colocación de hoy de España, que no creemos presente

ITA 1,11 dificultades. En este contexto, las bolsas podrían registrar

-0,04

FRA

1,51

subidas, recogiendo parte de los flujos de bonos de países core, y

0,35

ESP 1,64

reflejando una digestión relativamente buena del proceso de

2,24 2A 10A

reestructuración griega, que parece que podría ser más “suave”

-5,00 0,00 5,00 10,00 15,00 20,00 25,00 de lo esperado.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Macro.

ESPAÑA.- El PIB final del 1T´11F muestra un crecimiento intertrimestral de +0,3%, +0,8% en tasa interanual

desde +0,6% anterior. La demanda nacional mantiene su contribución negativa (-0,6%).

REINO UNIDO.- La triple división persiste en el Banco de Inglaterra que en sus actas de mayo ha confirmado que

se mantienen las votaciones de la anterior reunión. Los que votaron a favor de una subida de tipos fueron Andrew

Sentance, que votó a favor de subir 50 pbs, Spencer Dale y Martin Weale (ambos apoyaron una subida de 25 pbs).

Se mantiene el programa de compra de activos con una única voz distinta, la de Adam Posen, que votó a favor de

aumentar el programa de compra 50 BnGBP, desde 200 a 250 BnGBP. Por otra parte, el número de solicitantes de

la prestación de desempleo aumentó en abril 12,4k vs. 0k esperado y 6,4k anterior (revisado desde 0,7k).

PORTUGAL.- Portugal ha colocado 1.000M€ en letras a 2 meses a un coste de financiación elevado: 4,657% vs

4,652% en subasta anterior de clase comparable (letras a 3 meses el 4 de Mayo). La acogida ha sido positiva; bid-

to-cover 2,1x vs 1,9x en subasta previa.

CRISIS SOLVENCIA.- (i) El vicepresidente del BCE, Vitor Constancio, ha indicado que la reestructuración de la

deuda griega no sólo tendría graves consecuencias para el país (rebajas de rating, dificultades de financiación y

recesión) sino que también tendría un efecto contagio al resto de la Eurozona. Juergen Stark también corroboraba

la catástrofe que supondría una reestructuración. (ii) Oli Rehn, comisario de Asuntos Económicos, manifestó que

la adopción de nuevas medidas de ajuste fiscal y la aceleración del programa de privatizaciones por parte del

gobierno griego son “condiciones necesarias para cualquier paso adicional”. Una vez finalicen, podríamos hablar

de “reprogramación voluntaria de la deuda”. (iii) El ministro de finanzas alemán, ve prioritario la “participación

del sector privado en la resolución de la crisis de deuda soberana”, “hacer que sean contribuyentes los que asuman

exclusivamente las decisiones de los inversores es inadmisible.”

RUSIA.- La producción industrial en abril retrocede hasta 4,5% vs. 5,4% esperado y 5,3% anterior en tasa

interanual, mientras que los precios de producción repuntan más de lo esperado en el mismo mes +2% vs. +1,7%

esperado y +1,3% anterior.

EE.UU.- (i) Las solicitudes semanales de hipotecas repuntaron +7,8% vs +8,2% la semana anterior. Mientras que

las nuevas compras retroceden -3,2%, volviendo a una tendencia negativa, las refinanciaciones superan el dato

anterior situándose en +13,2% vs 9% anterior. (ii) Las actas del FOMC: el informe revisa al alza sus perspectivas

de inflación, como ya adelantaba el Statement y a la baja las perspectivas de crecimiento, aunque creen que la

desaceleración será transitoria al ver los riesgos equilibrados. Mencionan su discusión sobre la estrategia de

salida para reducir el balance de la Fed en el medio plazo. Según indican, la mayoría de los miembros prefieren

que se produzcan primero subidas de tipos antes que iniciar la venta de activos (ABS/MBS). Además, casi todos

los miembros prefieren que las ventas se realicen de modo gradual. Coinciden en que el primer paso sería dejar de

reinvertir en valores de agencias y después en bonos soberanos. Advierten, que estas consideraciones no

significan que la Fed esté preparada para iniciar su “estrategia de salida” pronto, aunque cuando vaya a producirse

será comunicada.

CANADÁ.- El indicador adelantado de abril aumentó +0,8% en tasa intermensual frente a +0,6% esperado,

aunque el dato del mes anterior fue revisado a peor hasta +0,6% vs. +0,8% anterior. Asimismo, las ventas

minoristas decepcionaron en marzo +0,1% vs. +1,2% e. y -0,9% anterior (revisado desde -0,6%).

JAPÓN.- (i) El dato preliminar de crecimiento de la economía nipona durante el 1T´11 resultó bastante peor de lo

esperado -0,9% vs. -0,5% e. y -0,3% anterior t/t. Así, la tasa interanual se sitúa en -3,7% vs. -1,9% esperado y –3%

anterior (dato revisado desde -1,3%). El deflactor del PIB preliminar en tasa interanual registró un retroceso de -

1,9% vs. -1,8% esperado y -1,6% anterior. (ii) El número de hipotecas durante el 1T aumentó +2,7% frente a

+3,2% esperado. (iii) El dato final de la producción industrial de marzo corroboró un retroceso de -15,5% en tasa

intermensual vs. -15,3% esperado, lo que sitúa la tasa interanual en -13,1% vs. -12,9% ant. Además, la utilización

de la capacidad productiva en tasa intermensual en marzo retrocedió por efecto del terremoto -21,5% m/m vs.

+2,9% anterior.

SINGAPUR.- El dato final del crecimiento en el primer trimestre corrobora la estimación +8,3% e incluso reivsa

sustancialmente a mejor el dato del mes anterior hasta +12% vs. +8,5% anterior, dejando la tasa interanual en

22,5% vs. +22% esperado y +23,5% anterior.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

3. Análisis

Informe diario: bolsas, bonos y divisas

2.- Bolsa española

INDRA (Neutral; Cierre 15,05€; Var. Día: +0,64%).- Ha llegado a un acuerdo con SAP para desarrollar soluciones

integradas en las aplicaciones SAP.- Indra se convierte de este modo en socio global de SAP, pudiendo de este

modo diseñar estrategias globales junto a un número sustancial de compañías que ya eran socios previamente de

la compañía alemana. Impacto: Positivo.

TELEFÓNICA (Comprar; Cierre: 16,78€; Var. Día: -0,09%). Se reorganiza para mejorar su rentabilidad. La

compañía ha anunciado hoy en su junta de accionistas la reorganización de su negocio en España en 5 direcciones

territoriales, cada una de las cuales tendrá responsabilidad sobre la cuenta de resultados y gestión global y

ventas, con el objetivo de mejorar el rendimiento comercial en España, donde la cifra de ventas ha caído un 5,6%.

Estas organizaciones simplificarán su estructura y se dividirán únicamente en dos áreas Gran Público y

Empresas. La estructura regionalizada tendrá el apoyo de una división horizontal de Desarrollo de Negocio, que se

ocupará de los nuevos productos, el servicio a las grandes multinacionales y el diseño de las campañas de

marketing globales. La Junta General de Accionistas celebrada ayer aprobó el plan de fidelización a 1.900

ejecutivos con la entrega de 450M.€ en acciones en 5 años y ratificó la entrada en el Consejo del presidente de

China Unicom. Impacto: Neutral.

ACS (Cierre: 32,54€; Var. Día: +1,94%). Obtiene plusvalías por la venta de Saba y Atlantia. La venta del grupo de

aparcamientos Saba por parte de Abertis reportará a ACS y CVC, que controlan conjuntamente un 25,8% del

capital de la concesionaria, unos 205M.€. Además, la decisión de Abertis de repartir entre sus accionistas un

dividendo complementario con cargo a los resultados de 2010 de 0,30€ por acción y la devolución de

aportaciones por 0,40€ adicionales sumarán un dividendo total en efectivo este año de 104M.€ para ACS.

Impacto: Positivo.

3.- Bolsas europeas

ROCHE (Cierre 150 CHF; Var. Día: +1,08%).- Un medicamento de la firma en fase de pruebas podría alargar la

vida a los enfermos de cáncer de pulmón.- Un medicamente específico en fase de pruebas, MetMAB, cuando se

combina con otro medicamento, Tarceva, podría aumentar las posibilidades de supervivencia. Las pruebas con

pacientes mostraron que la combinación de ambos medicamentos retrasaba el empeoramiento de la enfermedad

2,9 meses, comparados con los 1,5 meses en el caso de consumir sólo Tarceva. Impacto: Positivo.

BAYER (Cierre 57,94€; Var. Día: +1,65%).- El medicamento de la firma Nexavar, evoluciona favorablemente en

fase de pruebas.- El posible futuro éxito del medicamento, destinado al tratamiento del cáncer de mama, ya en

fase 2 de investigación, podría disparar las ventas de Bayer. Impacto: Positivo.

DEUTSCHE BANK (Cierre 41,04€; Var. Día: +0,42%).- El Consejero Delegado testificará en los Tribunales.-

Ackerman, CEO del Banco, testificará en los juzgados por un caso en el que el Banco está acusado por Leo Kirch,

dueño de la empresa de comunicaciones Kirch´s Group, de influir negativamente en la evolución de su compañía

al poner en duda la solvencia la firma en 2002. En la denuncia Kirch reclamaba 2.000M€. Impacto: negativo.

AIR FRANCE-KLM (Cierre 11,89€; Var. Día: +0,21%).- Vuelve a la senda de los beneficios en el año fiscal.- La

aerolínea presentó en el año fiscal 2010-11 un EBIT de 122M€ vs pérdidas -1.290M€ año anterior vs 179M€

esperados. Impacto: Positivo.

GLENCORE (No cotiza): Confirma el precio de la OPV en 530 peniques/acción.- El fabricante suizo de materias

primas ha situado el precio de su debut en bolsa en el rango medio inicial (520/550 peniques) en línea con lo

estimado por el consenso. El 24 de Mayo comenzará a cotizar en la bolsa de Londres y al día siguiente en la Hong

Kong. Impacto: Positivo.

EADS (Cierre: 22,27€; Var. Día: +1,0%): La compañía espera incrementar la producción de aviones A320 hasta 42

unidades al mes a partir del 4T de 2012, frente a las 36 unidades actuales. Además, la OMC ha desestimado las

acusaciones de Boeing contra Airbus por recibir subsidios a la exportación. Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"

4. Análisis

Informe diario: bolsas, bonos y divisas

4.- Bolsa americana y otras

S&P por sectores.

Los mejores: Materiales +2,10%; Energía +1,97%; Consumo discrecional +1,15%.

Los peores: Utilities -0,34%; Consumo básico +0,20%; Telecomunicaciones +0,29%.

LINKEDIN (Hoy comenzará a cotizar).- La firma colocó con éxito la OPV en el tramo alto del rango de precios

estimado. Así vendió 7.840M de acciones a 45$/acc, alcanzando un importe total de 352,8M$. La compañía

queda valorada en 4.250M$ y hoy comenzará a cotizar en la bolsa de NY. Actividad: Informática.

PHILIP MORRIS (Cierre: 69,28$; Var. Día: +1,01%).- Inicia una guerra de precios en el tabaco. La compañía

rebajará en 5 céntimos las cajetillas de L&M y mantendrá sin cambios las de Marlboro. Con este movimiento

Philip Morris se desmarca de sus rivales, que incrementaron precios, y se revela contra el Gobierno por la subida

de impuestos sobre el tabaco. Actividad: Tabacalera.

SONY (Cierre: 2.214JPY; Var. Día: -1,38%).- La compañía ha desactivado el servicio de identificación en algunas

de sus páginas web, después de detectar otro fallo de seguridad en la Playstation Network que permitía a los

piratas informáticos acceder a las cuentas de los usuarios con solo conocer su dirección de email y su fecha de

nacimiento. Actividad: Tecnología.

GENERAL MILLS (Cierre: 3.989$; Var. Día: +0,05%).- Ha firmado un acuerdo para adquirir una participación del

51% en Yoplait y un 50% de la entidad vinculada que gestiona la marca a nivel internacional, por 810M€. La

operación está pendiente de aprobación por los reguladores y se espera cerrar en el 3T´11. Actividad: Fabricante

de productos de alimentación.

STAPLES (Cierre: 16,63$; Var. Día: -15,37%).- Decepciona con débiles resultados en el 1T y rebaja guidance.

Cifras principales: BNA 198,2M$ (+5%), BPA 0,28$/acc vs 0,32$/acc esperado vs 0,26$/acc anterior, Ventas

6.170M$ (+2%) vs 6.200M$ esperado. Además la compañía ha revisado a la baja sus perspectivas de BPA para

2011 desde el rango 1,50-1,60$/acc a 1,35-1,45$/acc, y prevé la apertura de 20 nuevas tiendas frente a las 40

estimadas por el consenso. Actividad: Material de oficina.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"