Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe análisis 25 05 2011

Similar a Informe análisis 25 05 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe análisis 25 05 2011

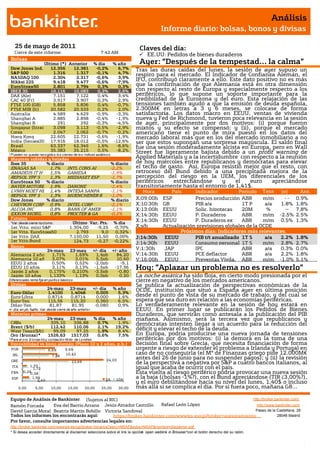

- 1. Análisis Informe diario: bolsas, bonos y divisas 25 de mayo de 2011 Claves del día: Cierre de este informe: 7:42 AM EE.UU: Pedidos de bienes duraderos Bolsas Último (*) Anterior % día % año Ayer: “Después de la tempestad… la calma” Dow Jones Ind. 12.356 12.381 -0,2% 6,7% Tras las duras caídas del lunes, la sesión de ayer supuso un S&P 500 1.316 1.317 -0,1% 4,7% respiro para el mercado. El Indicador de Confianza Alemán, el NASDAQ 100 2.304 2.317 -0,6% 3,9% Nikkei 225 9.418 9.477 -0,6% -7,9% IFO, contribuyó claramente a ello. Este dato positivo no es más EuroStoxx50 2.801 2.794 0,3% 0,3% que la confirmación de que Alemania está en otra dimensión IBEX 35 10.116 10.083 0,3% 2,6% con respecto al resto de Europa y especialmente respecto a los DAX (Ale) 7.151 7.122 0,4% 3,4% periféricos, lo que supone un soporte importante para la CAC 40 (Fr) 3.917 3.907 0,3% 2,9% credibilidad de la Eurozona y del euro. Esta relajación de las FTSE 100 (GB) 5.858 5.836 0,4% -0,7% tensiones también ayudó a que la emisión de deuda española, FTSE MIB (It) 20.582 20.533 0,2% 2,0% 2.300M€ en letras a 3 y 6 meses, se colocase de forma Australia 4.589 4.629 -0,9% -3,3% satisfactoria. Los datos macro en EEUU, ventas de vivienda Shanghai A 2.885 2.898 -0,4% -1,9% nueva y Fed de Richmond, tuvieron poca relevancia en la sesión Shanghai B 291 292 -0,3% -4,5% de ayer, principalmente por dos motivos: (i) porque fueron Singapur (Straits) 3.098 3.113 -0,5% -2,9% mixtos y su efecto se compensó; y (ii), porque el mercado Corea 2.047 2.062 -0,7% -0,2% americano tiene el punto de mira puesto en los datos del Hong Kong 22.605 22.731 -0,6% -1,9% mercado laboral más que en los del mercado inmobiliario a no India (Sensex30) 17.916 18.012 -0,5% -12,6% ser que estos supongan una sorpresa mayúscula. El saldo final Brasil 63.337 62.345 1,6% -8,6% fue una sesión moderadamente alcista en Europa, pero en Wall México 35.383 35.215 0,5% -8,2% Street fue ligeramente bajista debido a un profit warning de * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Applied Materials y a la incertidumbre con respecto a la reunión Ibex 35 % diario % diario de hoy miércoles entre republicanos y demócratas para elevar ENAGAS SA 1,7% INTL CONS AI -2,2% el techo de gasto. Así, Europa resistió mejor que el resto, con AMADEUS IT H 1,5% GAMESA -1,9% retroceso del Bund debido a una precipitada mejora de la REPSOL YPF S 1,3% MEDIASET ESP -1,7% percepción del riesgo en la UEM, los diferenciales de los EuroStoxx 50 % diario % diario periféricos estrechándose y el euro apreciándose BAYER MOTORE 1,9% DANONE -1,4% transitoriamente hasta el entorno de 1,41$. LVMH MOET HE 1,4% INTESA SANPA -1,1% Hora País Indicador Periodo Tasa (e) Ant. REPSOL YPF S 1,3% MUENCHENER R -1,0% Tasa Dow Jones % diario % diario X;09:00h ESP Precios producción ABR m/m - - 0.9% CHEVRON CORP 0,9% INTEL CORP -2,1% X;10:30h GB PIB a/a 1T P a/a 1.8% 1.8% ALCOA INC 0,8% BANK OF AMER -1,1% X;13:00h EEUU Solic. hipotecas 20M % -- 7,8% EXXON MOBIL 0,8% PROCTER & GA -0,2% X;14:30h EEUU P. Duraderos ABR m/m -2.5% 2.5% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día X;14:30h EEUU P. Duraderos ex ABR m/m 0,5% 1,3% 1er.Vcto. mini S&P 1.304,00 -9,25 -0,70% X;s/h Actualizaciónextrans previsiones globales de la OCDE 1er Vcto. EuroStoxx50 2.793 9,0 0,32% Próximos días: Indicadores más relevantes. 1er Vcto. DAX 7.150,00 11,50 0,00% J;14:30h EEUU PIB t/t anualizado 1T S a/a 2.2% 1.8% 1er Vcto.Bund 124,73 -0,27 -0,22% J;14:30h EEUU Consumo personal 1T S m/m 2.8% 2.7% Bonos 24-may 23-may +/- día +/- año V;1:30h JAP IPC ABR a/a 0.3% 0.0% Alemania 2 años 1,71% 1,69% 1,4pb 84,20 V;14:30h EEUU PCE deflactor ABR a/a 2.2% 1.8% Alemania 10 años 3,07% 3,01% 5,5pb 10,60 V;16:00h EEUU Preventas Vivda. ABR m/m -1.0% 5.1% EEUU 2 años 0,50% 0,52% -2,0pb -9,1 EEUU 10 años Japón 2 años 3,11% 0,175% 3,13% 0,210% -1,5pb -3,5pb -17,96 -0,80 Hoy: ”Aplazar un problema no es resolverlo” m/m Japón 10 años 1,133% 1,13% 0,0pb 0,20 La noche asiática ha sido floja, en cierto modo presionada por el Diferenciales renta fija en punto s básico s cierre en negativo de los mercados americanos. Divisas Se publica la actualización de perspectivas económicas de la 24-may 23-may +/- día % año OCDE, institución que situó a España ayer en última posición Euro-Dólar 1,4100 1,4048 0,005 5,3% Euro-Libra 0,8714 0,8714 0,000 1,6% desde el punto de vista de su mercado de trabajo, y del cual se Euro-Yen 115,56 115,20 0,360 6,5% espera que sea duro en relación a las economías periféricas. Dólar-Yen 81,87 81,95 -0,080 0,9% Lo verdaderamente relevante en la sesión de hoy estará en +/- día: en pb; %año : Var. desde cierre de año anterio r EEUU. En primer lugar se publicarán los Pedidos de Bienes Materias primas Duraderos, que servirán como antesala a la publicación del PIB 24-may 23-may % día % año mañana. Asimismo, será la tercera vez que republicanos y CRBs 339,10 336,88 0,7% 1,9% demócratas intenten llegar a un acuerdo para la reducción del Brent ($/b) 112,42 110,06 2,1% 19,2% déficit y elevar el techo de la deuda. West Texas($/b) 99,09 97,25 1,9% 8,4% Oro ($/onza)* 1526,63 1517,03 0,6% 7,5% En Europa, podría producirse una nueva jornada de tensiones * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres periféricas por dos motivos: (i) la demora en la toma de una Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) decisión final sobre Grecia, que necesita financiación de forma POR 6,69 9,69 urgente a riesgo de extender el problema a Irlanda y Portugal en IRL 7,86 10,43 caso de no conseguirla (el Mº de Finanzas griego pide 12.000M€ GRE 24,03 antes del 26 de junio para no suspender pagos); y (ii) la revisión 13,69 de la perspectiva a negativa por S&P a cuatro bancos italianos, al 1,33 ITA 1,72 igual que acaba de ocurrir con el país. FRA 0,260,38 Esta vuelta al riesgo periférico podría provocar una nueva sesión ESP 1,94 2A 10A a la baja (¿bolsas -1%?), con el Bund apreciándose (TIR ¿3,00%?), 2,40 y el euro debilitándose hacia su nivel del lunes, 1,40$ o incluso 0,00 5,00 10,00 15,00 20,00 25,00 30,00 más allá si se complica el día. Por si fuera poco, mañana G8… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. ESPAÑA.- (i) Las hipotecas concedidas siguen disminuyendo en tasa interanual, tanto en número de hipotecas (- 20,2% vs -8,8% anterior) como en el importe total concedido (-34,3% vs -17,7% anterior). A pesar de que en el mes de febrero se produjo un tímido repunte de las hipotecas con respecto a enero, la tasa interanual lleva en terreno negativo desde agosto de 2007. La debilidad de la demanda tiene su explicación en parte debido a la subida de tipos del BCE y el consiguiente repunte del Euribor desde principios de año, además de la difícil coyuntura económica que atraviesa España. (ii) El resultado de la emisión de ayer se puede considerar positivo, tanto por coste, como por demanda, al haberse colocado 2.300M€, una cifra en la parte alta del rango objetivo fijado por el Tesoro de 1.500/2.500M.€. Letras a 3 meses: 1.000M€ colocados; bid-to-cover 6,6x vs 4,4x emisión anterior; Coste medio: 1,380% vs 1,371% anterior. Letras a 6 meses: 1.300M€ colocados; bid-to-cover 5.5x vs 7,1 anterior; Coste medio: 1,766% vs 1,867% anterior. ALEMANIA.- El indicador de confianza IFO alemán superó las expectativas en el mes de mayo, al permanecer estable en 114,2 cuando se esperaba un descenso hasta 113,7. Los agentes económicos alemanes continúan valorando la situación actual como muy positiva, y el indicador repunta desde 121,0 hasta 121.4, superando la estimación de mercado de 120,7. Las cifras actuales sitúan la economía alemana en una coyuntura de boom, después de que el año haya comenzado con un espectacular crecimiento de +4,9% interanual en el 1T'11. REINO UNIDO.- El déficit fiscal de Abril ha superado con mucho lo que se descontaba, situándose en -10.000MGBP vs -6.500MGBP. EEUU.- (i) El mercado inmobiliario norteamericano sorprendió favorablemente arrojando un dato de ventas de vivienda nueva en Abril mejor que el que el consenso descontaba: 323K vs 300K esperadas. Además el dato anterior de marzo se revisa un poco al alza hasta 301K desde 300K. En cuanto a la tasa de variación porcentual, el dato supone un ascenso en las ventas de un 7,3% vs 0,0% esperado vs 8,3% anterior, dato que se ha revisado a la baja desde 11,1%. (ii) El Índice de Actividad Manufacturera de la Fed de Richmond de Mayo fue muy negativo: -6 vs 9 esperado vs 10 anterior. JAPÓN.- Balanza comercial (sólo mercancías) abril -496,4bnJPY vs -695,9bn JPY (e) vs +140,9bn JPY marzo, con exportaciones –12,5% vs -12,7% (e) vs -2,3% anterior e importaciones +8,9% vs +12,8% (e) vs +11,9% ant. ALEMANIA, 8AM.- Confianza Consumidor Gfk, junio: 5,5 vs 5,6 (e) vs 5,7 ant. AUSTRALIA.- Indicador Adelantado de marzo +0,4% vs +0,6% ant. GRECIA.- Los sindicatos convocan para el 4 de junio la 7ª huelga general desde el rescate. Por otra parte, parece que se negocia que los activos griegos sujetos a privatización (por los que podría obtener 50bn€) se pondrían en un fondo gestionado por expertos internacionales, quienes se ocuparían del proceso de privatización. La buena noticia es que se estima que podría obtenerse bastante más de 50bn€ si se gestionan bien las ventas. Por otra parte, el Mº de Finanzas griego ha dicho que si no reciben 12bn€ antes del 26 de junio, ese día tendrían que suspender pagos. Moody’s ha replicado que el hipotético impago de Grecia llevaría a una bajada de los ratings de Irlanda y Portugal probablemente hasta por debajo de investment grade, mientras que España se encontraría entre los países “menos frágiles”. G8.- Han llegado a un acuerdo para no decidir en la cumbre de mañana y pasado el nombramiento del nuevo director gerente del FMI, ya que en este grupo no están China, India o Brasil… quienes, en principio, se oponen a que sea otro europeo. Lagarde es la candidata con más posibilidades y Sarkozy se está esforzando con China para que la acepte, pero EE.UU. tiene la última palabra e insinúa que no tomará ninguna decisión hasta saber si se le abrirá juicio por abuso de autoridad en un arbitraje en el que supuestamente favoreció al multimillonario francés Tapie. El problema es que el día para presentar candidaturas al FMI termina el 10/6 y ese mismo día el tribunal decide si Lagarde es acusada formalmente del delito o si no lo admite a trámite. Este puede ser un punto de tensión adicional para la UEM. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR FINANCIERO.- Las cajas que salgan a bolsa deberán destinar al menos un 40% de su OPV a institucionales, por instrucciones de la CNMV. Julio Segura ha dicho que “salir a bolsa en julio - como quieren hacer Bankia y Banca Cívica - es poco favorable para las entidades”. GRIFOLS (Comprar, Cierre: 13,5€; Var. Día: +0,75%): Apuesta por EE.UU.- La compañía de hemoderivados indicaba ayer en su junta de accionistas que la compra de Talecris permitirá reducir la exposición al mercado español desde 23% s/ventas hasta el 10%, mientras que EE.UU. pasará de representar el 34% al 53%. Asimismo, Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas parece que finalmente la operación de compra de Talecris quedará cerrada en junio (un año después) y que la compañía no repartirá dividendo este año, sin indicar nada acerca del dividendo 2012. Por otra parte, Victor Grifols se quejaba de los retrasos con la Administración (desde 200 a incluso 600 días) en contraste con EE.UU. (28 días). Impacto: Positivo. FCC (Cierre: 20,51€; Var. Día: +0,05%). Se adjudica un contrato en Rumanía por 91M.€. El contrato incluye la construcción de una autopista de 16 kilómetros, un aparcamiento y un depósito de materiales. Impacto: Positivo. 3.- Bolsas europeas SECTOR BANCARIO, ITALIA.- S&P ha reducido perspectiva, hasta Negativa, a los siguientes 4 bancos: Mediobanca, BNL, Findomestic e Intesa San Paolo. FRANCE TELECOM (Neutral, Cierre: 15,69€; Var. Día: +0,135): Evalúa salir de Austria y Portugal.- Su presidente apuntó esta posibilidad aunque indicó que se conocerán más detalles en el día del inversor que celebran el 31 de mayo. Sin embargo, y por el momento, descartan cualquier movimiento en Bélgica, donde FT tiene una posición mayoritaria en Mobistar, y sobre la que se había especulado recientemente. Impacto: Neutral. SECTOR AEROLINEAS: El volcán islandés Grimsvotn ha llevado esta madrugada a cerrar los aeropuertos de Bremen y Hamburgo y no se descarta que en las próximas horas se clausuren los de Hannover, Schonefeld y Tegel en Berlín, aunque la nube podría abandonar el espacio aéreo alemán en las próximas 24 horas. Otras zonas afectadas en las que se ha producido alguna cancelación son Noruega y Dinamarca. Impacto: Negativo. SIEMENS (Comprar; Cierre: 90,87€; Var. Día: +0,85%): Presenta fallos de seguridad.- El Gobierno de EE.UU. ha advertido de un fallo de seguridad en los sistemas de control industrial desarrollados por Siemens, que podría habilitar a los hackers dañar la infraestructura. La compañía está desarrollando un nuevo software para solucionar este problema en las próximas semanas. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Energía +1,34%; Telecomunicaciones +0,48%; Materiales +0,47%. Los peores: Industriales -0,63%; Consumo discrecional -0,53%; Tecnología -0,41%. SECTOR FINANCIERO.- El informe de la Corporación Federal de Garantía de Depósitos (FDIC) ha confirmado una mejor evolución del beneficio de los bancos americanos, al situarse en 29.000M$ en el 1T´11 (+66,5%), su nivel más elevado desde el 2T´07. No obstante, este incremento de los beneficios viene impulsado por la reducción de las provisiones de impago y no por un aumento de los ingresos. YANDEX (Cierre: 38,84$; Var. Día: +55,36%).- El buscador de internet ruso debutó con éxito en el Nasdaq acrecentando el temor a que se esté produciendo una nueva burbuja tecnológica. El grupo procedió a la venta de 52,2M de acciones a 25$ cada una, recaudando 1.300M$ lo que supera en un 20% la cifra prevista por la compañía. De esta manera, Yandex queda valorada en torno a 8.000M$. Actividad: Internet. CHRYSLER.- Pagó ayer 7.600M$ a las autoridades de Estados Unidos y Canadá, cancelando anticipadamente los préstamos concedidos en 2009 para afrontar la crisis. Esta operación ha sido posible gracias a la refinanciación de su deuda por parte de inversores institucionales, lo que le permitirá ahorrar 350M$ al año en intereses y costes. Actividad: Fabricante de coches. AIG (Cierre: 29,46$; Var. Día: -1,73%).- El Tesoro colocó ayer un 15% a 29$ vs 29,46$ de cierre el lunes, captando 8,7bn$. Retiene el resto de su participación (77%) a un coste medio de 28,73$. Actividad: Banca. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.