1. Análisis

Informe diario: bolsas, bonos y divisas

Claves del día:

18 de mayo de 2011 Actas del BoE y de la Fed.

Cierre de este informe: 7:19 AM Ayer: “El problema griego se pospone a Junio.”

Bolsas A pesar de la aceptable acogida de las emisiones de España y Grecia,

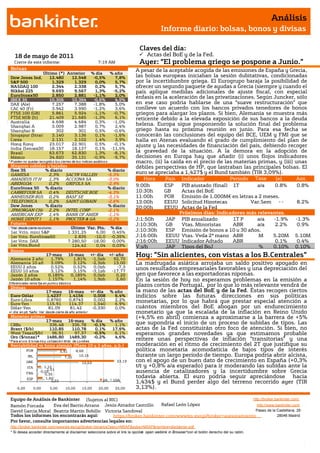

Último (*) Anterior % día % año

Dow Jones Ind. 12.480 12.548 -0,5% 7,8% las bolsas europeas iniciaban la sesión dubitativas, condicionadas

S&P 500 1.329 1.329 0,0% 5,7% por la incertidumbre griega. El Eurogrupo baraja la posibilidad de

NASDAQ 100 2.344 2.338 0,2% 5,7% ofrecer un segundo paquete de ayudas a Grecia (siempre y cuando el

Nikkei 225 9.693 9.567 1,3% -5,2% país aplique medidas adicionales de ajuste fiscal, con especial

EuroStoxx50 2.850 2.881 -1,1% 2,0% énfasis en la aceleración de las privatizaciones. Según Juncker, sólo

IBEX 35 10.306 10.364 -0,6% 4,5%

DAX (Ale) 7.257 7.388 -1,8% 5,0% en ese caso podría hablarse de una “suave restructuración” que

CAC 40 (Fr) 3.942 3.990 -1,2% 3,6% conlleve un acuerdo con los bancos privados tenedores de bonos

FTSE 100 (GB) 5.861 5.924 -1,1% -0,7% griegos para alargar los plazos. Si bien, Alemania se muestra más

FTSE MIB (It) 21.409 21.685 -1,3% 6,1% reticente debido a la elevada exposición de sus bancos a la deuda

Australia 4.698 4.684 0,3% -1,0%

Shanghai A 3.009 2.987 0,7% 2,4%

helena. Europa sigue posponiendo la solución final del problema

Shanghai B 302 301 0,5% -0,6% griego hasta su próxima reunión en junio. Para esa fecha se

Singapur (Straits) 3.140 3.136 0,1% -1,6% conocerán las conclusiones del equipo del BCE, UEM y FMI que se

Corea 2.131 2.102 1,4% 3,9% halla en Atenas evaluando el grado de cumplimiento del plan de

Hong Kong 23.017 22.901 0,5% -0,1% ajuste y las necesidades de financiación del país, debiendo recoger

India (Sensex30) 18.157 18.137 0,1% -11,5%

Brasil 63.673 62.830 1,3% -8,1% la gravedad de la situación. A la demora en la adopción de

México 34.820 35.131 -0,9% -9,7% decisiones en Europa hay que añadir (i) unos flojos indicadores

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. macro, (ii) la caída en el precio de las materias primas, y (iii) unas

Mayores subidas y bajadas débiles perspectivas de HP, que lastraban las principales bolsas. El

Ibex 35 % diario % diario

GAMESA 2,3% SACYR VALLEH -5,3% euro se apreciaba a 1,427$ y el Bund también (TIR 3,09%).

AMADEUS IT H 1,3% ACCIONA SA -3,0% Hora País Indicador Periodo Tasa (e) Ant.

ABENGOA 0,2% GRIFOLS SA -2,9% 9:00h ESP PIB ajustado (final) 1T Tasa

a/a 0.8% 0.8%

EuroStoxx 50 % diario % diario

CARREFOUR SA 0,4% DEUTSCHE BOE -4,3% 10:30h GB Actas del BoE

ANHEUSER-BUS 0,2% BASF SE -3,1% 11:00h POR Emisión de 1.000M€ en letras a 2 meses.

TELEFONICA 0,2% SAINT GOBAIN -2,6% 13:00h EEUU Solicitud Hipotecas Var.Sem -- 8.2%

Dow Jones % diario % diario 20:00h EEUU Actas de la Fed

JPMORGAN CHA 2,2% INTEL CORP -2,1%

AMERICAN EXP 1,4% BANK OF AMER -1,1% Próximos días: Indicadores más relevantes.

HOME DEPOT I 1,1% PROCTER & GA -0,2% J;1:50h JAP PIB anualizado 1T P a/a -1.9% -1.3%

Futuros J;10:30h GB Vtas. Minoristas ABR a/a 2.2% 0.9%

*Var. desde cierre no cturno . Último Var. Pts. % día

1er.Vcto. mini S&P 1.331,25 6,00 0,45% J;10:30h ESP Emisión de bonos a 10 y 30 años.

1er Vcto. EuroStoxx50 2.835 -10,0 -0,35% J;16:00h EEUU Vtas. Vvda 2ª mano ABR M 5.20M 5.10M

1er Vcto. DAX 7.280,50 -18,00 0,00% J;16:00h EEUU Indicador Adtado ABR 0.1% 0.4%

1er Vcto.Bund 124,42 0,04 0,03% V;s/h JAP Adelantado

Tipos del BoJ % 0.10% 0.10%

Bonos

17-may

Alemania 2 años 1,79%

16-may

1,81%

+/- día +/- año

-1,5pb 92,70

Hoy: ”Sin alicientes, con vistas a los B.Centrales”

Alemania 10 años 3,09% 3,12% -2,3pb 13,00 La madrugada asiática arrojaba un saldo positivo apoyado en

EEUU 2 años 0,52% 0,52% 0,0pb -7,3 unos resultados empresariales favorables y una depreciación del

EEUU 10 años 3,12% 3,15% -3,1pb -17,77

Japón 2 años 0,185% 0,185% 0,0pb 0,20 yen que favorece a las exportadoras niponas.

Japón 10 años 1,157% 1,14% 1,9pb 2,60 En la sesión de hoy no esperamos problemas en la emisión a

Diferenciales renta fija en punto s básico s

Divisas

plazos cortos de Portugal, por lo que lo más relevante vendrá de

17-may 16-may +/- día % año la mano de las actas del BoE y de la Fed. Éstas recogen ciertos

Euro-Dólar 1,4237 1,4156 0,008 6,4% indicios sobre las futuras direcciones en sus políticas

Euro-Libra 0,8760 0,8743 0,002 2,2% monetarias, por lo que habrá que prestar especial atención a

Euro-Yen 115,91 114,37 1,540 6,9%

Dólar-Yen 81,09 81,42 -0,330 0,0% cuántos miembros del BoE abogan por un endurecimiento

+/- día: en pb; %año : Var. desde cierre de año anterio r monetario ya que la escalada de la inflación en Reino Unido

Materias primas (+4,5% en abril) comienza a aproximarse a la barrera de +5%

17-may 16-may % día % año

CRBs 336,48 336,78 -0,1% 1,1% que supondría el inicio de un proceso de subidas de tipos. Las

Brent ($/b) 110,85 110,78 0,1% 17,6% actas de la Fed constituirán otro foco de atención. Si bien, no

West Texas($/b) 96,91 97,37 -0,5% 6,1% esperamos grandes novedades ya que estimamos probable

Oro ($/onza)* 1486,80 1489,30 -0,2% 4,6%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

reitere unas perspectivas de inflación “transitorias” y una

Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) moderación en el ritmo de crecimiento del 2T que justifique su

POR 5,91 8,68 política monetaria acomodaticia de bajos tipos de interés

IRL 7,31 10,16 durante un largo período de tiempo. Europa podría abrir alcista,

GRE 12,53 23,19 con el apoyo de un buen dato de crecimiento en España (+0,3%

ITA 1,12 t/t y +0,8% a/a esperado) para ir moderando las subidas ante la

1,51

FRA -0,05

0,35

ausencia de catalizadores y la incertidumbre sobre Grecia

ESP 1,60 todavía abierta. El euro podría seguir apreciándose hacia

2A 10A

2,22 1,434$ y el Bund perder algo del terreno recorrido ayer (TIR

-5,00 0,00 5,00 10,00 15,00 20,00 25,00 3,13%).

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Macro.

SOLVENCIA EUROPEA.- Por primera vez se ha comentado oficialmente (Eurogrupo ayer) la posibilidad de un soft

restructuring voluntario para la deuda griega, que en la práctica significa que puede plantearse una extensión de

plazos para algunos bonos emitidos por Grecia, la cual debería ser aceptada de forma voluntaria. En nuestra

opinión, podría tratarse del primer paso para la reestructuración en todos sus aspectos (quitas). Nosotros

seguimos pensando que las reestructuraciones de la deuda griega e irlandesa con prácticamente inevitables.

ESPAÑA.- El Tesoro logró colocar con éxito la emisión de 5.500M€ en letras a 12 y 18 meses, con un menor coste

de financiación. La emisión de letras a 18 mese se colocó a un tipo medio de 3,13% vs 3,50% anterior y un bid to

cover de 4,1x vs 2,0x anterior. La emisión a 12 meses también se colocó a un coste inferior (2,57% vs 2,90%

anterior) y un bid to cover de 2,5x vs 1,6x anterior.

GRECIA.- Adjudicó 1.625M€ en letras a 3 meses, por encima del objetivo inicial de 1.250M€. El coste de

financiación se relajó levemente (4,06% frente a 4,10% anterior) y el bid to cover fue aceptable: 3,3x vs 3,45x

anterior. No obstante, la demanda doméstica sigue predominando reduciéndose al 31% la demanda extranjera.

ALEMANIA.- El ZEW sobre la situación actual mejoró en el mes de mayo repuntando hasta 91,5 vs 87,5 esperado

vs 87,1 en abril. Si bien, el ZEW sobre el sentimiento económico, que mide las expectativas futuras, ha

retrocedido con contundencia hasta 3,1 desde 7,6, cuando se esperaba se situara en 4,5.

UEM.- El ZEW de sentimiento económico se ha situado en el peor nivel de los últimos 7 meses, retrocediendo

desde 19,7 hasta 13,6 cuando se esperaba un descenso más limitado (17,3).

BCE.- Los ministros de Finanzas de la UE aceptaron la recomendación del Eurogrupo para apoyar al presidente

del banco central italiano, Maria Draghi, como sustituto de Jean Claude Trichet al frente del BCE. La decisión

deberá ser refrendada por los jefes de Estado y Gobierno de UE que se reunirán en Bruselas el próximo 24 de junio.

REINO UNIDO.- La tasa de inflación se situó en abril en su peor nivel desde octubre de 2008: +4,5% vs +4,1%

esperado vs +4,0% anterior. También aumentó más de lo esperado la inflación subyacente, situándose en +3,7%

vs +3,2% esperado y anterior. Por otra parte, Cameron (PM) ha advertido a los bancos que aplicará nuevos

impuestos a partir del 2º semestre si incumplen, como parece que han incumplido hasta ahora, el acuerdo para

entregar determinados importes de crédito.

EE.UU.- (i) Las viviendas iniciadas decepcionaron en abril con la construcción de 523k viviendas frente a 569k

esperado, si bien, la cifra de marzo se revisó a mejor desde 549k a 585k. Los permisos de construcción se situaron

en 551k vs 590k esperado vs 574k anterior, revisado a peor desde 594k. (ii) La producción industrial se mantuvo

plana en abril frente a +0,4% esperado vs +0,7% anterior, revisado a la baja desde +0,8%. La utilización de la

capacidad productiva ha retrocedido hasta 76,9% frente a 77,6% esperado y 77% anterior (dato revisado desde

77,4%).

AUSTRALIA.- El índice de confianza del consumidor retrocedió en el mes de mayo a 103,9 vs 105,3 anterior. (ii)

Los costes laborales del 1T aumentaron en tasa intertrimestral +0,8% vs +1,1% esperado vs +1,0% anterior. Esto

deja a la tasa interanual en +3,8% vs +4,0% esperado vs +3,9% anterior.

JAPÓN.- (i) Las ventas de condominios en Tokio descendieron en abril -27,3% a/a vs 0,0% en marzo. (ii) El índice

de actividad del sector terciario se contrajo en el mes de marzo en tasa intermensual -6,0% vs -5,8% esperado vs

+0,8% en febrero.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

INDITEX (Neutral; P.Obj 56,40 €; Cierre 61,74 €; Var. Día: -0,42%).- La compañía podría estar intentando entrar

a formar parte del índice Eurostoxx50.- Actualmente nuestra recomendación de la compañía es “Neutral”, pero

debido a este hecho revisamos nuestra recomendación al alza hasta “Comprar”, desde un punto de vista táctico. La

cotización de la firma debería repuntar en caso de incluirse dentro del índice de referencia europeo. No revisamos

el precio objetivo por el momento, teniendo en cuenta que la nueva recomendación responde más a un factor

táctico que estratégico. Impacto: Positivo.

GAMESA (Neutral; Cierre 6,42€; Var. Día: +2,26%).- Ha conseguido un contrato en la India por 2.000M$.- La

compañía ha firmado con Caparo Energy un contrato por 2.000M$, por el cual suministrará aerogeneradores con

capacidad para 2.000MW en el país. El suministro empezará en 2012 y durará 6 años. Impacto: Positivo.

ABERTIS (Comprar, Cierre: 15,81€; Var. Día: +0,19%): Articula la división de sus negocios.- La compañía que

decidió dividir Abertis Infraestructuras y Saba infraestructuras. Así la primera recoge los negocios de autopistas,

telecomunicaciones y aeropuertos y la segunda aparcamientos y parques logísticos. Para ello, Abertis

Infraestructuras ha aportado a Saba todas las acciones de Saba Aparcamientos y Abertis Logística con una

ampliación de 400M€. La operación se realiza a un canje de 0,54€/acción. Los accionistas de Abertis pondrán

percibir hasta el 22 de julio el dividendo en efectivo (0,67€/acc.) o en acciones de Saba (1X1 con desembolso de

0,13€/acc.). Impacto: Neutral.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

3. Análisis

Informe diario: bolsas, bonos y divisas

3.- Bolsas europeas

CARREFOUR (Cierre 30,40€; Var. Día: +0,43%).- Presentó la política de dividendo de día.- La firma francesa

anunció que Día, que sale a cotizar en Mercado Continuo el 5 de Julio, tendrá un payout del 35% del BNA

consolidado. Día, en su último comunicado a la CNMV, no fue tan específico y situó el payout en el rango 30-50%.

La salida a Bolsa de la unidad de supermercados Día era la mejor opción para la firma después de no llegar a un

acuerdo con diversas compañías de capital riesgo para obtener financiación. Por otra parte, Carrefour sigue

teniendo la intención de sacar a cotización el 25% de su unidad inmobiliaria, pero no da fechas al respecto.

Impacto: Neutral.

4.- Bolsa americana y otras

S&P por sectores.

Los mejores: Utilities +0,74%; Financieras +0,72%; Telecomunicaciones +0,3%.

Los peores: Industriales -1,27%; Materiales -1,08%; Tecnología -0,17%.

HP (Cierre: 36,91$; Var. Día: -7,26%) La compañía, se vio obligada a adelantar un día la publicación de resultados

tras haberse filtrado el día anterior una revisión a la baja de sus perspectivas. Sus resultados Ingresos (+2,5%):

31.630M$ vs. 32.960M$ estimado; Beneficio (+4,7%) 2.304M$ vs. 2.576M$. Las razones principales de esta

rebaja se deben a la debilidad del consumo, que afecta especialmente a las ventas de PC (-5%), y especialmente

los de particulares (-20%) y al impacto del terremoto en Japón. Así, prevé unos ingresos 2011 129.000-

130.000M$ vs. 130.000-131.500M$ estimación anterior y BPA: 5$ vs. 5,2-5,28$ est. anterior. Actividad:

Informática.

DELL (Cierre: 15,9$; Var. Día: -0,63%) Mejores resultados de la compañía que los de su competidora HP. En el

primer trimestre de 2011 sus ingresos aumentaron +1% hasta 15.017M$ vs. 15.400M$ y sus costes se redujeron -

6%, destacando positivamente su negocio de servidores y redes que aumenta +11% a/a (1.973M$), en contraste la

venta de PCs descendió -8%. Además, registró un BPA record: (+177%) 0,49$/acc. vs. 0,43$/acc. esperado. La

compañía confirma buenas previsiones de cara al conjunto de su año fiscal gracias a la vuelta al colegio y el fuerte

gasto del Gobierno. Así, revisó al alza su estimación de beneficio operativo hasta 12%/18% desde 6%/12% y

ratifica el crecimiento de sus ingresos (+5%/+9%). Actividad: Informática.

WAL-MART (Cierre: 55,54$; Var. Día: -0,93%) La compañía alcanzó unos resultados 1T´11 en línea con lo

esperado aunque se muestra cauto de cara al segundo trimestre. Ingresos (+4,4%) 103.400M$ vs. 102.930M$ e.;

BPA (+11,5%) 0,97$/acc. vs. 0,95$/acc. Su negocio internacional que representa el 27% del total de ingresos,

aumentó sus ventas hasta 28.000M$ (+11,5%), y el cambio favorable de divisas le ha permitido obtener 1.300M$

en ingresos adicionales. Sus estimaciones apuntan a un BPA 2T´11: 1,05/1,10$/acc. si el dólar se mantiene en los

niveles actuales. Actividad: Cadena de distribución.

MERCK (Cierre: 37,27$; Var. Día: -0,08%) La farmacéutica estadounidense ha alcanzado un acuerdo con Roche

para desarrollar un medicamento contra la Hepatitis C, sin dar a conocer detalles económicos de la operación.

Ambas compañías, promocionarán el nuevo boceprevir de Merck con un antiguo medicamento de Roche en un

mercado (Pegasys) y se comercializarán como una terapia combinada que podría alcanzar 15.000M$ en ventas

en 2019. Actividad: Farmacéutica.

LINKEDIN (No cotiza) La compañía elevó ayer su salida a bolsa en 10$ desde el rango 32-35$/acción hasta 42-

45$ acción, por lo que podría captar hasta 352,8M$ con la OPV. Así, estaría valorándose la compañía en 4.000M$,

aunque este año prevé registrar pérdidas. Actividad: Red social de contactos profesionales.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.